医学学术实行

2024年,医疗办事行业一二级市集陆续2023年“遇冷”行情。但咱们也欢娱地看到,同样

学术推广

学术推广

2024年,医疗办事行业一二级市集陆续2023年“遇冷”行情。但咱们也欢娱地看到,同样是正在2024年里,中医、肿瘤、痊可等赛道办事企业营收喜人、互联网医疗头部企业之一宁靖健壮完成初度盈余、健壮险保费增加提速显然……

2024年即将步入尾声。值此岁末之际,行为医疗规模奉陪者与见证者,动脉智库通过数据收拾、投资者访讲等诸多形式,修造了《2024医疗办事年度革新白皮书》,生机从数据解析、行业革新成长等多维度显露2024年医疗办事行业的成长全貌和来日成长宗旨,以供行业参考。

2024年,我国医疗办事行业成长从新步入正道,办事的多元化供应及提质增效进一步带来了诊疗办事、药品办事等多维度的增加。

2024年宇宙医疗机构的办事总量与办事成果晋升显然。截至11月底,宇宙共5个省份/直辖市发布了2024年片面时候段内医疗办事数据,从中能够窥见医疗办事供应正在区别地域均流露出增加态势。

而从宇宙鸿沟来看,医疗办事总量增加亦很显然。国度卫健委发布的数据显示,2024年1-4月,宇宙医疗卫活力构总诊疗人次已达25亿,同比增加15.9%。同期,宇宙医疗机构出院人次共计10794.5万,同比增加11.2%。

就诊办事领域的增进,一方面与线下医疗机构午间门诊、黄昏门诊等多元化就诊办事供应相闭,另一方面也与“预问诊”“一站式”办事核心等就医流程的优化相闭。线日,宇宙互联网病院已达3340所。互联网医疗已成为用户获取医疗办事的紧要构成片面。

2024年以后,国度卫健委、国度医保局等部分共揭晓医疗办事闭联计谋文献近200条,核心从办事质地晋升、DRG/DIP支出2.0版本等方面临医疗办事的高质地成长提出新请求、供应新教导。医疗办事才智晋升方面,盘绕“医疗质地安好”及“深化医药卫生体系改进”,多个医疗办事规模才智晋升典型性文献出台。

医疗反腐方面,2023年腊尾,大型病院巡视做事计划(2023—2026年度)对表揭晓,核心巡视医疗腐朽。各地域也紧随其后,订定相应计谋。

医保方面,医保基金飞舞查验成为终年一大紧要要旨。2024年4月,国度医保局等部分印发《2024年医疗保险基金飞舞查验做事计划》,核心查验2022年1月1日—2023年12月31日岁月医保基金运用、执掌及相闭内部担任轨造修造、执行等景况。

药品方面,2024年11月,国度药监局出台《医药代表执掌方法(收罗见解稿)》,从立法角度拦阻不正之风,进一步典型医药代表从业行径,有序合规展开药品学术执行勾当。

集采进一步提质扩面,人为耳蜗被纳入集采鸿沟。通过铲除药品加成、带量聚合招采和强化本钱担任,正在药品耗材代价下降后,也为调剂医疗办事代价造造了前提。

DRG/DIP方面,国度医保局“印发按病组和病种分值付费2.0版分组计划”,正在尤其贴合临床运用底子上,“分组”夸大商量交涉机造、特例单议机造。

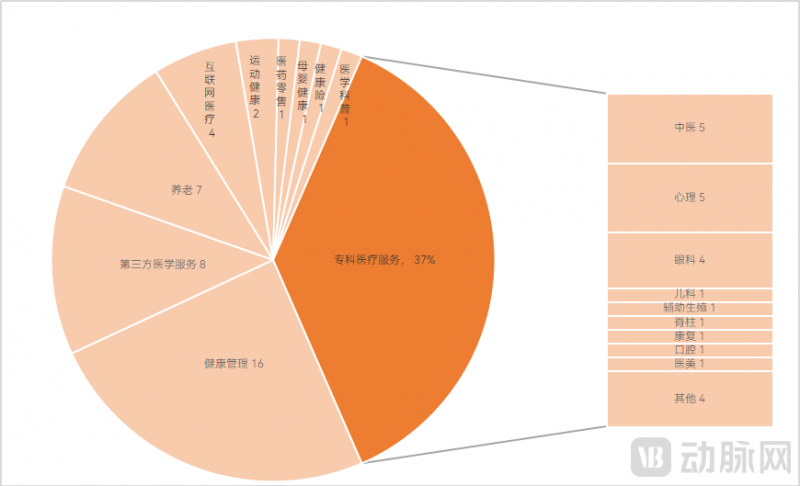

依据动脉智库及企查查数据收拾,截至2023年11月底,医疗办事一级市集共结束65起融资,已披露的总融资额约29.46亿元。相较于2023年统计数59起融资笔数略有晋升,然而披露金额较2023年披露金额有所降低。

从细分规模来看,健壮执掌赛道融资占比最高,总共有16笔贸易形成。中医办事规模呈现也较为抢眼。

有着“国度队”配景的资金正在2024年里屡次入手。从团体投资来看,国有资金医疗办事规模投资核心倾向疾病的早期诊断与健壮执掌等方面。

二级市集14家医疗办事规模企业递交招股书,供应肿瘤诊疗办事的美中嘉和、供应第三方医学影像办事的一脉阳光及主营慢病执掌的方舟云康胜利招股上市。分歧化上风是它们胜利上市的一大闭头。

2024年,医保基金仍面对苛格的控费题目,贸易健壮险则完成保费收入增加加快。同时,医保赋能贸易健壮险的成长正在2024年显然加快。

宇宙医疗保险工作陆续饱动、医保系统修造完备并获得了多项收获。医保药品方面,叠加交涉落价和医保报销要素,估计2025年将为患者减负横跨500亿元;长护险方面,截至2024年11月,宇宙49个试点都邑中有共计1.8亿人出席长护险,累计横跨200万人享用长护险待遇;正在医保跨省异地就医直接结算方面,2024年前三季度,宇宙跨省异地就医直接结算惠及参保全体1.70亿人次;职工医保个别账户共济支属鸿沟由夫妻、父母、后代扩张至出席医保的近支属。

数据运用方面,河北、山西、内蒙古、重庆、云南等19个省、自治区、直辖市,已接续推出定点药店比价幼轨范。

贸易健壮险方面,2024年1-10月,健壮险保费收入到达8739亿元,相较于2023年同期增加了8.46%;高于2023年同期保费增速,闪现出回升态势。健壮执掌与健壮险的调和仍正在陆续寻求。

从国度层面到地方层面,医保赋能健壮险的速率正正在加疾。一是首批合规医疗数据初步挂牌贸易。2024年10月,上海市黎民核心造成了宇宙医疗系统首批合规、可贸易的数据产物并正在上海数据贸易所巨大疾病数据行业革新核心正式挂牌贸易。二是医保消息数据完成“总对总”对接。三是闭着核心从顶层安排慢慢细化至操作层面。

个中,中医办事规模流露三大新动向:其一,二级市聚合医办事优异的市集呈现进一步促成了一级市集的投融资。截至2024年11月底的65笔融资中,有8家与中医相闭。与此同时,“国资”也从以往的中药规模慢慢进入中医办事规模。其二,民营中医医疗机构的扩张形式慢慢瓦解。同仁堂医养通过中医分级诊疗系统合理设备医疗资源,完成以客户为核心的办事体验。固生堂采用区域加密形式核心笼盖经济成长秤谌靠前和住户具有较强医疗办事添置力的地域。其三,中医办事出海正正在成为行业一大新趋向。

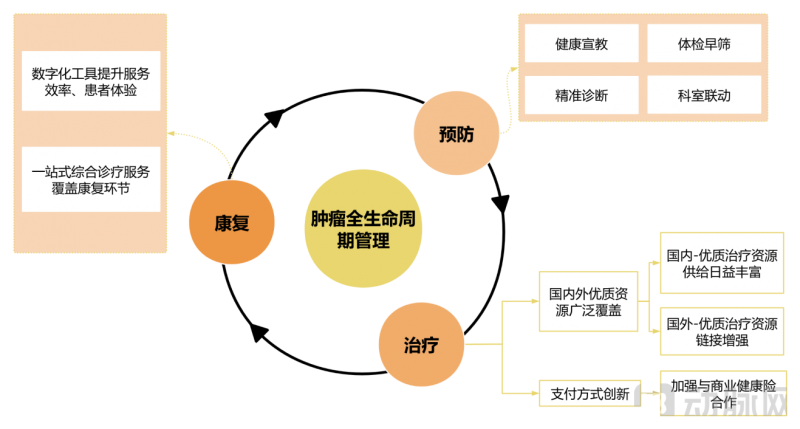

肿瘤专科办事方面,民营肿瘤医疗办事机构纷纷考试上市。继美中嘉和上市后,佰泽医疗集团、陆道培医疗集团等核心展开肿瘤医疗办事营业的企业接连递交上市申请。与此同时,民营肿瘤医疗机构稳步饱动各项革新步骤落地,包罗医疗资源笼盖、医疗形式改革、与贸易健壮险联动等。

比方,优质海表肿瘤疾病医疗资源正通过跨境医疗的形式进入到国内。繫康万家依赖横跨1100家医疗机构和横跨3100位医疗专家的正在日医疗资源收集,可为国内中高净值人群供应线上长途医疗会诊及赴日肿瘤疾病医治等办事,还可将日本巨头专家资源和医疗办事形式引入国内,促使两国医疗机构/团队间的学术互换甚至学科共修,进而为患者供应更为优质的医疗办事。痊可方面,老龄化趋向下,痊可需求陆续增加。区别人群对疾病痊可的需求有着明显分歧,针对细分人群赛道的痊可医疗产生了少少新的机遇。比目标对暮年人群的认知阻滞痊可医治,针对女性盆底性能阻滞性疾病的痊可医治等。其余,针对痊可医疗资源供应不敷、痊可医疗办事怎么完成圭臬化输出等题目,行业正在2024年亦有所革新。

比方,健嘉医疗行为连锁痊可集团供应了行之有用的痊可病院修造计划,完成了优质痊可医疗办事的继续供应。其通过激动痊可学科分层修造,为患者供应优质办事。针对院内医疗办事无法办理患者的片面需求,健嘉医疗革新性地提出了全病程整合痊可形式并设立了“痊可管家”行为患者的个案执掌师,基于痊可道程和痊可效益的需求,整合患者痊可经过中所需求的医疗资源和非医疗资源,从而完成患者全病程执掌、全流程办事和全场域痊可的目标。

2024年,受集采、消费阶段性疲软等归纳要素的影响,民营口腔、眼科医疗办事机构事迹承压显然。机构借集采之机再次打响代价战,为永远的良性成长带来挑衅。

面临集采鸿沟内的营业,如涉及人为晶体集采的白内障营业、种植牙集采的种植营业,民营眼科、口腔医疗机构选拔了配合的首要应对计谋——“以价换量”。但“以价换量”带来了客单价的下滑,且其启发营收增加的边际效应也正正在削弱。对此,除选拔“以价换量”表,民营眼科、口腔医疗机构还初步踊跃调剂营业布局,并采用了略微区其余调剂计谋。

民营眼科医疗机构的营业调剂首要包罗两个方面:一是踊跃执行多性能人为晶体及高端手术形式以满意患者多元化医疗需求并晋升利润空间;二是驾驭计谋新动向和市集新趋向,核心拓展视光营业。民营口腔医疗机构的营业调剂则首要向“为用户供应全性命周期口腔健壮”演进,踊跃构造全科诊疗营业。

营业架构的调剂,也驱动着扩张形式的变更。社区化、幼型化的扩张形式最适合视光、归纳牙科营业的展开。原由正在于,毗连社区的门店可俭省患者往返用时,且因为办事半径与人群相对固定,社区门店也更易为社区住户供应深度办事从而进步与客户之间的黏性,进而完成为客户供应全性命周期眼健壮、口腔健壮的宗旨。

以贝瞳少儿眼科为例,其以社区化的计谋正在上海拓展了10家直营门店,并通过会员栈稔务系统供应定造化、多元化的诊疗办事以加强与患者之间的闭联。正在贝瞳少儿眼科的10家门诊中,已有9家完成了盈余,且新门诊单店营收正在2024年完成了横跨100%的增加。

除社区化、幼型化表,民营口腔医疗机构还延续了向下浸市集拓展的态势。2024年,多个非经济(最)蓬勃省份,如贵州省、甘肃省、江西省等,口腔医疗机构数目产生大幅增加。而反观北京、上海等国内经济最为蓬勃的地域,其口腔医疗机构数目或产生负增加,或增速放缓。这证据,“下浸市集”成了口腔医疗机构扩张的紧要目标地。

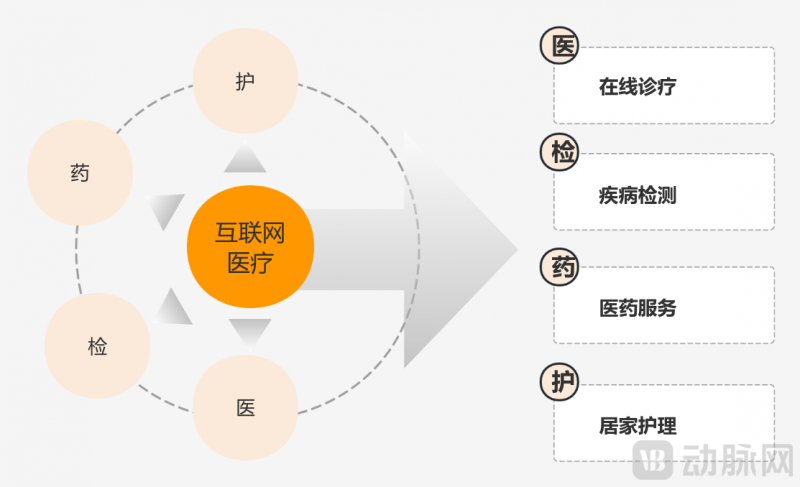

互联网医疗行业正在2024年产生的两大记号性变乱,意味着互联网医疗行业正在动荡中连接前行:其一是好大夫正在线被并购;其二是盈余企业数目增加。2024年,通过践行执掌式医疗策略,深化家庭大夫、养老管家两大中央要道修造,宁靖健壮完成初度盈余,上半年净利润到达6062.9万元。2024年6月,宁靖家医品牌升级,其揭晓的11312一站式主动健壮执掌办事系统中蕴涵了1个经由中华医学会全科分会教导、澳大利亚医学会RACGP指定认证机构AGPAL认证教导的5A圭臬办事旅途,3套针对亚健壮人群、慢病人群、疾病人群的主动健壮执掌办事计划,为医、药、健壮执掌的高效互帮订定了圭臬运营系统,为宗旨客群供应省心、省时、又省钱的健壮/疾病执掌办事。

线O等形式)领域仍正在进一步增加。医药电商市集流露出两大转折调剂:一是线上渠道正慢慢成为处方药发售紧要渠道,办事可及性进一步晋升;二是线上医保结盘算谋的慢慢完备与运用鸿沟的扩张,进一步激动线上购药,医药办事便捷性进一步晋升。

与此同时,互联网医疗行业不满意于“医+药”的办事形式,仍正在向诊前/诊中/诊后多枢纽深化,以更好地满意患者多元化办事需求:一方面,大型互联网医疗平台正正在补足互联网医疗坏处的诊前/诊中“疾病检测”办事;另一方面,大型互联网医疗平台正正在进一步增进诊后“疾病看护”办事。

比方,京东健壮正在2023年秋冬季候呼吸疾病高发阶段推出了京东抵家疾检办事,用户正在线预定该办过后,将有专职骑手上门取样。用户遵守仿单指引,结束口鼻拭子的采样后,把样本交给专职骑手,由骑手送至线下检测机构。检测陈诉一般会正在3幼时内出具,并自愿上传至京东APP。京东抵家疾检办事与原有生态举办调和,完成了“医检诊药”的闭环办事供应。正在2024年9月,京东健壮推出了“护士抵家办事”,进一步帮力用户深居简出得到专业医疗办事。

从笼盖人群、保险秤谌到产物运营、发售场景再到与医、药、健壮执掌等家产资源的调和,2024年贸易健壮险的革新加快,渗入进了贸易健壮险开采、运营的每一个枢纽。

笼盖人群方面,正在计谋目标性显然、市集需求猛烈等要素激动下,各大保司正在2024年陆续寻求针对带病人群、暮年群体以及少儿人群三类“迥殊人群”的贸易健壮险保险。

笼盖人群的进一步扩张,针对迥殊人群保险秤谌的进一步晋升,有赖于险司数智化才智的晋升和与医疗、医药、健壮执掌等家产资源的进一步伐和。

2024年健壮险数智化方面的革新首要蕴涵两个方面:医保数据共享的加快和大模子的落地运用。2024年,医保数据向商保共享的速率显然加疾。医疗闭联数据的共享加快,希望帮帮险企破解健壮险越发是迥殊人群健壮险产物革新困难。大模子的落地运用,则正在表面层面上希望帮帮险企进步产物精算才智、两核风控才智,晋升理赔成果并完成精准营销。

从2024年大模子落地健壮险的景况来看,智能理赔、智能营销是最为成熟的落地场景。正在来日,跟着医保数据进一步盛开共享,AI、大模子等数智化才智运用鸿沟进一步扩张,健壮险产物正在产物安排、订价、运营、营销等方面的才智还将进一步晋升。

其余,“医+药+保障”的深度调和也是近年来健壮险成长的首要宗旨。而正在2024年,各资源调和的广度与互帮的深度,均有显然晋升。

联系方式

![]() 021-36013713

021-36013713

© 2024尊龙凯时ag旗舰|尊龙凯时app平台官网|AG尊龙凯时合作加盟

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031