尊龙凯时ag旗舰线上购买平台

过去的2024年,国内中医药财富进入落实2030年中医药起色战术策划闭头期间,策划的举座对象和各项目标稳步促进,中医药的起色情况、任职编造、防治协同、可及性和大家的健壮素养等,都取得了极大擢升。但因为配套任职编造掉队于多元化时间的需求特点,形成中医药财富起色面对超越周期的挑衅,正在科技成效转化、中治率和中药工业占比,以及中药原料保险方面,仍存正在短板和差异。亟待通过数智化引颈下的传承与更始,激动财富升级换代、向新提质,从而造造出高达16万亿的宽敞市集,保险健壮中国战术亨通实践。

国务院印发的《中医药起色战术策划纲目(2016—2030年)》(下简称《纲目》)初次显着提出对中医药的重点定位是“治未病为主导、重疾为协同、全愈为重点。”,这意味着中医药将正在医疗健壮的“一前一后”施展更大代价。

到2030年,需求完毕的重点目标征求:中医药任职规模竣工全掩盖;变成百、万、百万、万万名流才梯队;公民中医健壮文明素养大幅度擢升;中医药工业智能化水准迈上新台阶等。国务院办公厅于2022年3月3日印发的《“十四五”中医药起色策划》文献里,更是显着了整体的目标策划(如图1-1)。

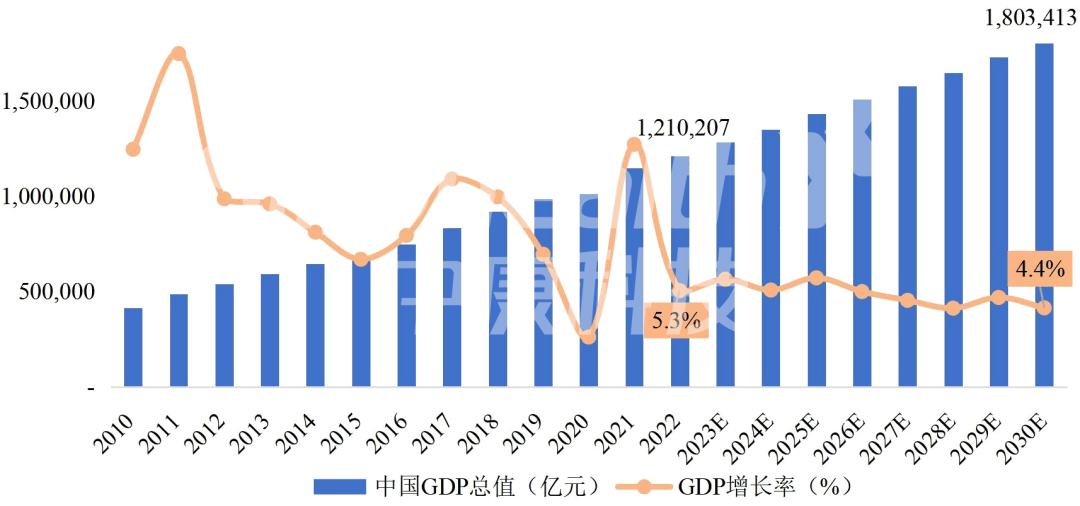

据国度统计局预测,2023年至2030年 ,国内分娩总值将长久保卫正在4%-6%,增速呈适度放缓趋向(如图1-2)。

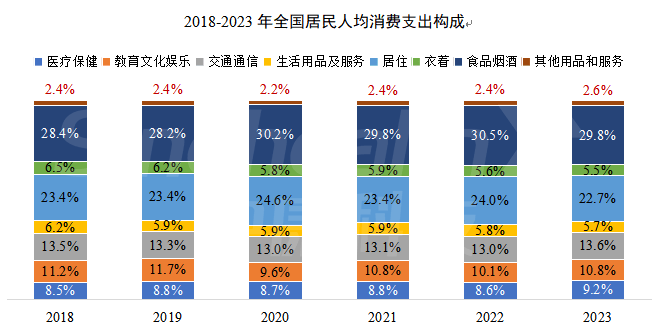

而与此同时,异日十年健壮财富增速将抢先经济的延长速率,估计到2023年,人均医疗保健开支与住户消费占比将抵达9.2%(如图1-3)。

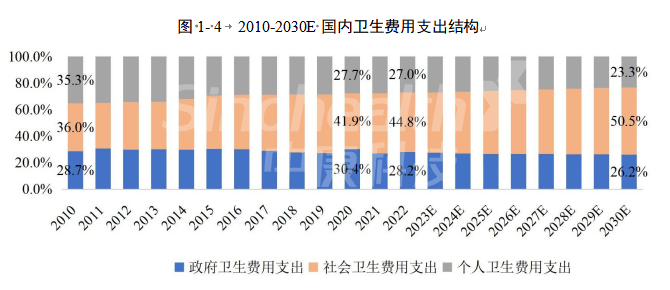

用度开支机闭也将发作改变 当局和片面卫生用度开支相对降落,社会卫生用度连续延长(如图1-4)。

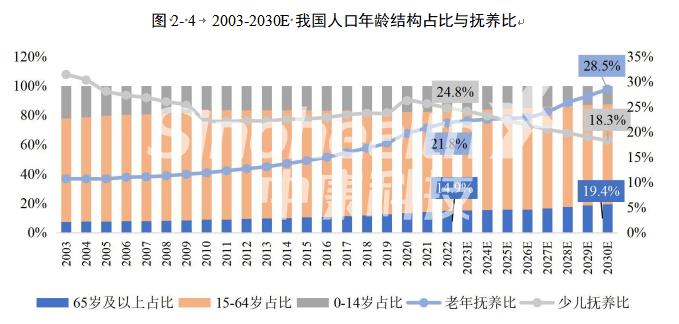

跟着我国老龄化趋向加剧、慢病高发多发且向低龄化伸展,厉重出现为:一是生齿老龄化趋向加剧,导致暮年抚育比加快上升,估计 2030 年将达 28.5%(如图1-5);二是成人抑郁阻挠毕生患病率为 6.8%,心灵健壮题目日益厉肃;三是慢性非感染性疾病异常是多重慢病,导致的累赘已占总疾病累赘 70%以上(如图1-6)。

正在上述配景下,促使大家的健壮素养和主动摄生认识接续加强,片面渐渐成为健壮第一主体。据中康科技财富商酌院2023年调研, 93.3%人群测验过各式中医诊疗法,异常是年青对象群体延长更速,这意味着异日30年中医药将承载更多医疗保健重担。

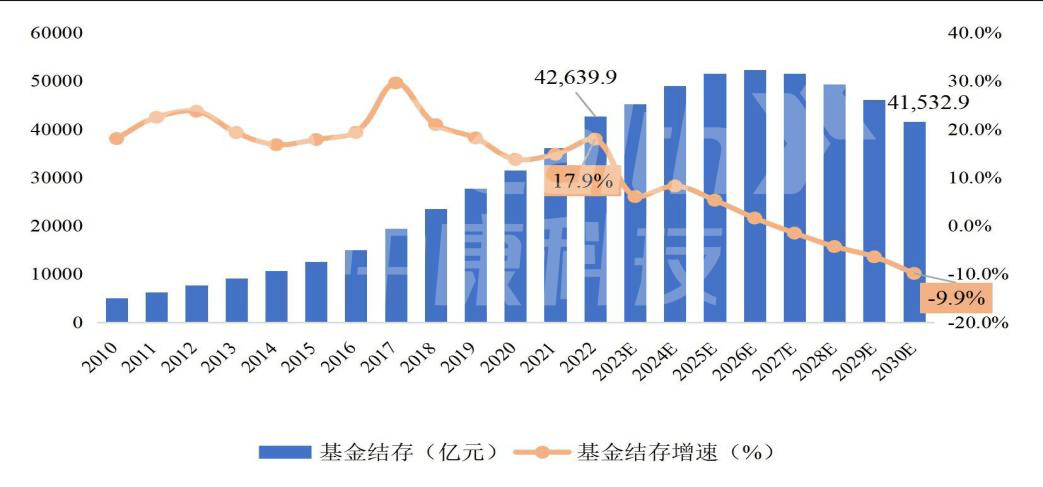

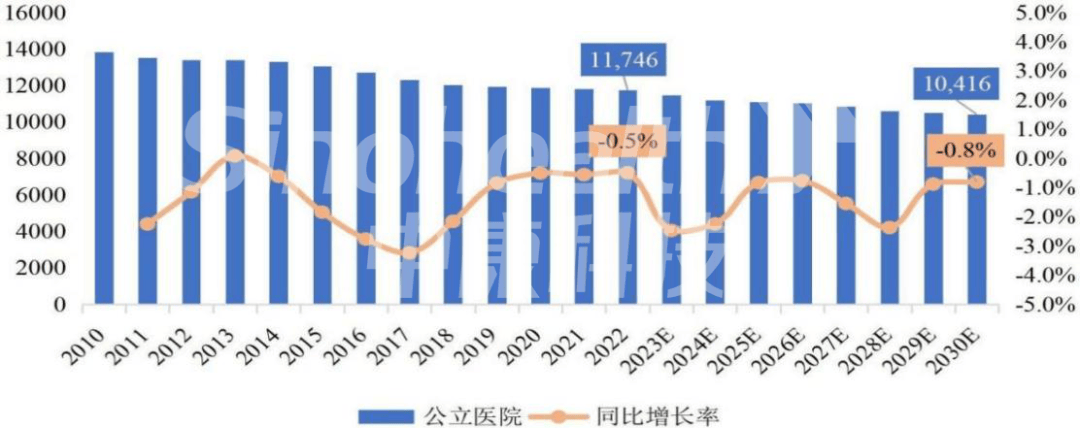

跟着社会分娩力起色和生齿老龄化加剧,国内医保滚存基金的支拨压力加大,有需要收紧当局医疗开支,竣工医保更精准和高效支拨,拒绝“洪流满灌”(如图1-7);同时,放宽自帮消费才干,省略公立病院、鞭策民营病院和贸易健壮险的起色(如图1-8)。整体出现正在:

一是医保收紧支拨更精准高效,门诊慢特病保险减轻“长病程”患者累赘;罕见病用药、儿童用药成新增核心;二是公立和民营医疗此消彼长,公立医疗机构数目连续降落,到2030年民营病院数目占比将抵达 79%,呈延长态势;三是健壮险+健壮照料调解鼓励,到 2025 年,贸易健壮险总保费收入可达 2 万亿元以上;四是医疗资源向下层下浸,2022年,90%的家庭15分钟达到迩来医疗点;健壮素养水准擢升至 27.78%。

国内中医药新闻化阅历了数字化到数智化的四个阶段史书性超越目今(如图1-9),计谋激动了医疗资源可及化,根基中医药任职取得铺开。数字化时间也鼓励了中药更始、产学研一体化、中药全程质地追溯、中成药研发与中医循证医学等多方面起色。人为智能和AI时间普遍行使,行业大模子初阶作战。这些都激动中医药财富高质地起色。

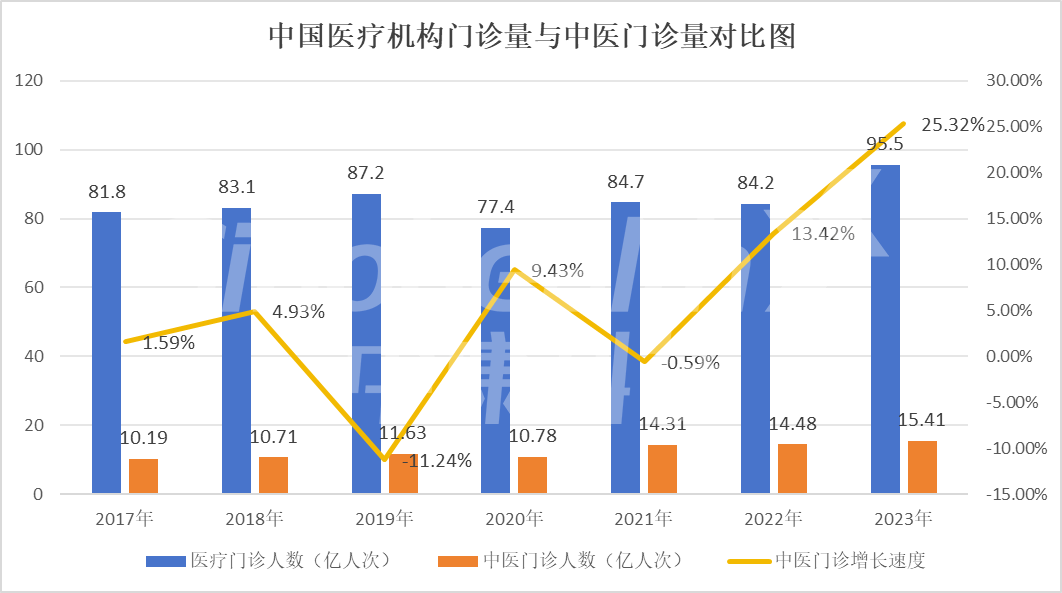

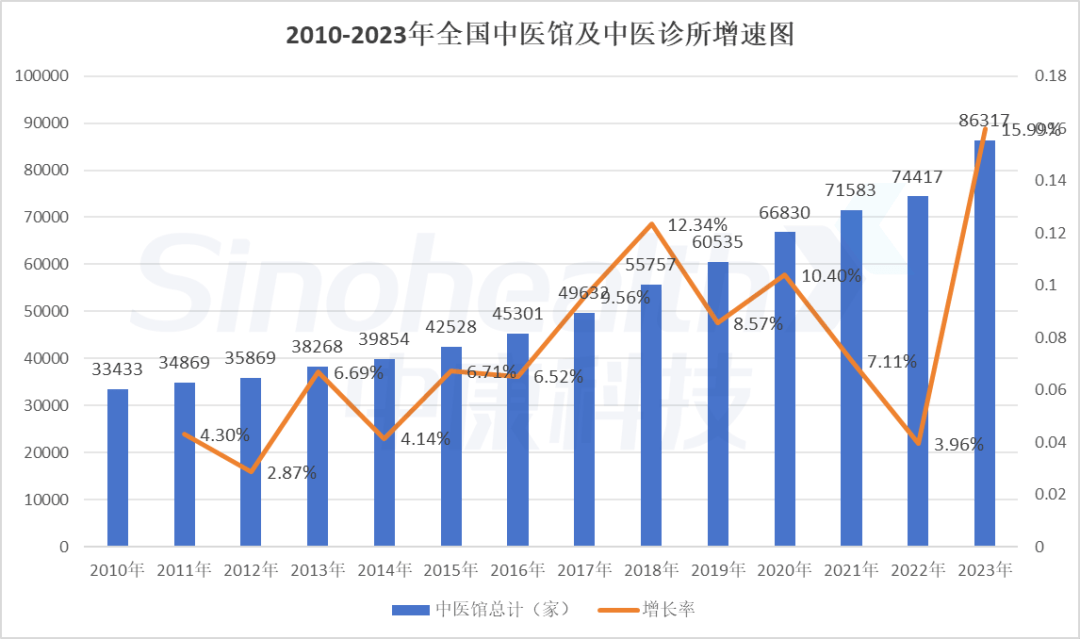

我国目前已作战了相对完备的掩盖城乡的中医医疗任职收集,中医药的可及性大大加强,到2023年,供应中医任职的社区卫生任职中央占同类机构的99.6%;总诊疗人次15.4亿,同比延长25.3%,较2020年延长67.4%(如图2-1);更值得闭怀的是,2023年内新增中医馆及中医诊所1.2万家,抵达86317家,增幅创史书新高(如图2-2)。

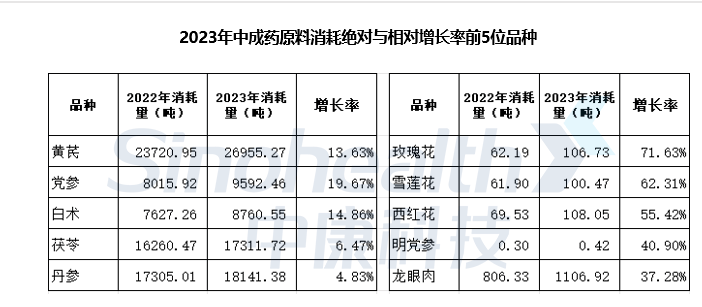

一是中医药二元消费机闭瓦解明明 厉重出现为院内聚焦于诊疗与慢病,2023年公立医疗机构发卖量前5位的品类阔别是心脑血管、肿瘤、止咳祛痰、肌肉-骨骼和伤风清热是Top5品类;而院表市集,则更看重安排气血擢升本身免疫力, 2023年中成药原料花消延长最速的种类,无论是绝对延长量照旧相对延长率,补益气血、加强免疫力的品类都居当先位置(如表2-1)。

二是中医药消费趋势中高端化 无论中成药照旧饮片消费都与生齿基数及消费才干成正比,趋势中高端化,异常是沿海强盛区域对中高端滋养保健的需求更为兴隆(如图2-3)。

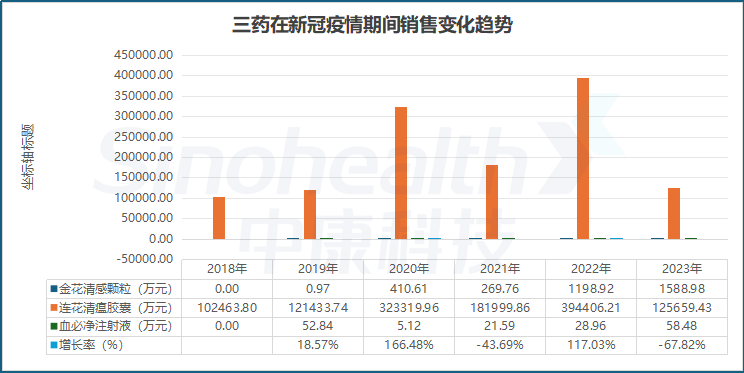

三是抗疫类中医药消费大幅下滑 中医药正在新冠疫情时刻施展了弗成褪色的功用,异常是连花清瘟、血必净和金花清感等“三药三方”系列产物正在疫情时刻发卖增势明明。但跟着疫情平复,三药三方种类消费明明降落,异常是连花清瘟系列产物消费量表现断崖式下滑,2023年同比降落幅度抢先67.82%,对企业功绩和市集出现进攻明明,连翘等重点原料代价显示断崖式降落(如图2-4)。

一是大家健壮素养接续抬高 二元健壮时间到临,大家自我疗愈认识加强,健壮素养接续擢升。据中康CMH消费者调研数据显示,正在分别疾病规模的自我药疗及医师诊疗成就创造,伤风、咳嗽、咽喉痛、胃痛、皮炎湿疹、举动藓等常见病自我药疗率抢先50%,高血压、高血糖和高血脂等慢病疾病自我诊疗率也正在45%以上(如图2-5)。

备注:(1)考查中个别疾病存正在自我诊疗与医师诊疗相连结的双选的环境;(2)基于43都邑,27958名消费者考查取得。

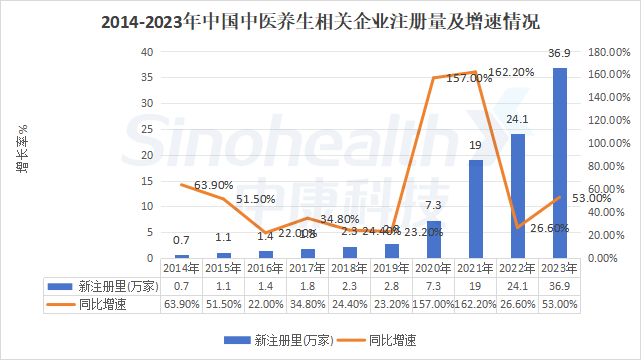

二是中医药的行使场景越来越丰裕多样 过去3年,“中医出圈”、“中医师活化”接续抢占热搜,中医摄生气构和中医师活化场景迅疾拓展,与中医药联系的摄生保健机构迅疾延长,2023年同比增速53%,创下史书新高(如图2-6)。

一是中医学科摆设组织初阶完毕 截至2024年,修成321个高水准中医药核心学科;上等中医药院校46所,2021年卒业生23.35万人,同比延长9.51%(如图2-7)。

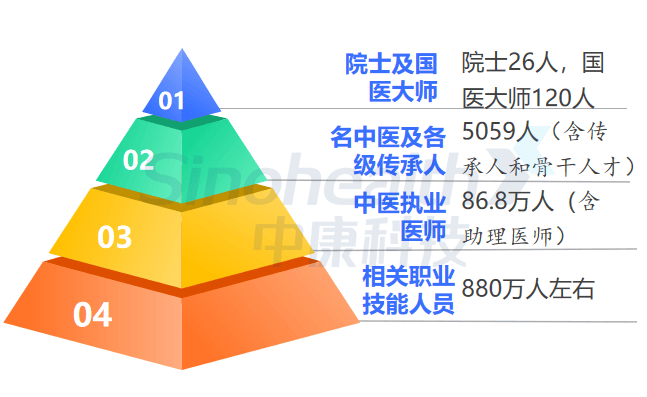

二是四级中医药特质人才教育工程成效明显 正在中医药人才梯队“百万万工程”策划指引下,构修了领甲士才、突出人才、骨干人才梯次联贯的高主意人才步队,以及医师和职业才能人才教育编造,成效明显(如图2-8)。

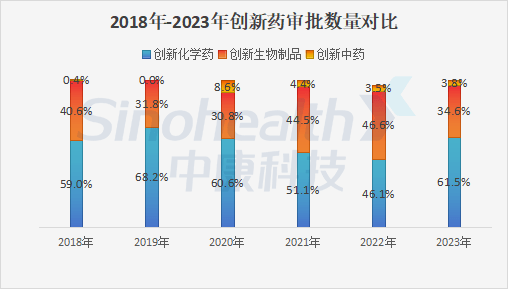

一初阶构修传承更始指引编造,截至到2023年,摆设了7个寰宇核心实习室、2个国度临床医学中央,组织了46个传承更始中央;二是公布了一批中医诊疗上风病种、适宜时间和疗效特殊的中药种类,中药更始药审批数目显示阶段性延长,有力地保险了抗击新冠疫情(如图2-9)。

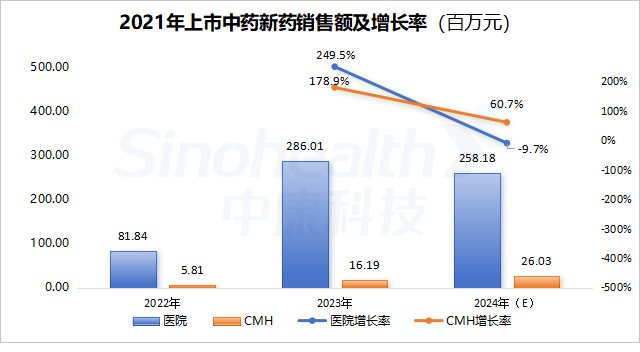

但中医药的成效转化途径仍需打破,开始是中药更始药市集转化难度较大 ,加入产出不行正,2021年上市11款新药年发卖额不敷3亿元(如图2-10);其次是中医药科技转化成效低 ,据中国中医药科技起色中央公布数据显示,每年中医药科技成效约有600项,获奖成效约占20%~25%,转化率不敷10%。

跟着药价更动接续深化和集采扩容,中成药举座呈量价齐跌态势。截至2024年9月,除了抗过敏、补益和袪痰类等,国内中成药发卖量同比降落3.24%,正在院内市集的消费占比也显示降落(如图2-11);据国度医保局公然数据统计,正在代价方面,2023年-2024年,化药集采均匀降幅正在50%以上,而中成药集采降幅基础连结正在45%独揽。

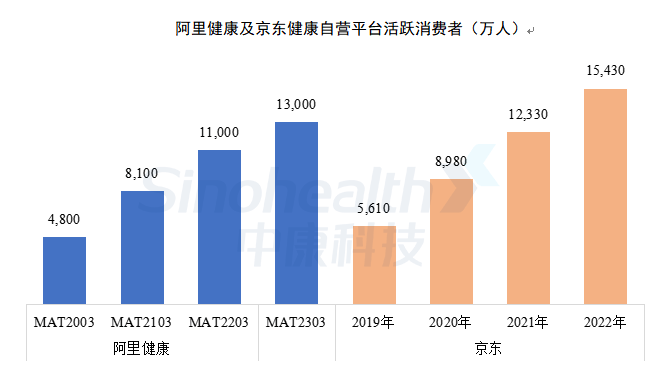

互联网任职高速延长,古代渠道加快重构。各大平台强力进攻古代渠道,我国 2023 年医药电商市集领域抵达2714亿元,以阿里健壮和京东健壮为代表的互联网平台活泼消费者高速延长(如图2-12)。

2024年前三季度,中康CMH监测O2O直送店药品市集领域达72.0亿元,发卖领域同比延长12.0%,对线都邑药品市集OTO市集 2023-2024年延长趋向

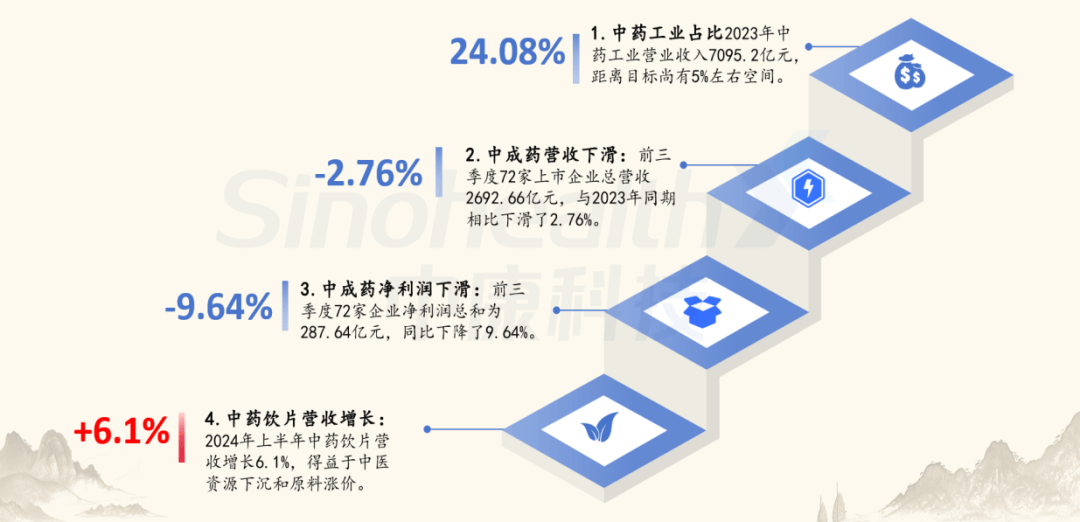

(八)中药工业:中药工业仍面对超越周期的挑衅,产物和渠道存量空间收窄据统计,2023年中药工业总产值占医药工业总产值24.08%,间隔《纲目》设定的2020年重点目标尚有6%独揽空间,与战术策划对象差异接续拉大,必需惹起珍贵;2024前三季度72家上市企业总营收较2023年同期下滑2.76%;净利润总和同比省略9.64%;独一的亮点来自于中药饮片工业,得益于中医资源下浸和原料涨价,2024年上半年,中药饮片版块营收延长6.1%,显示逆势延长。(如图2-14)

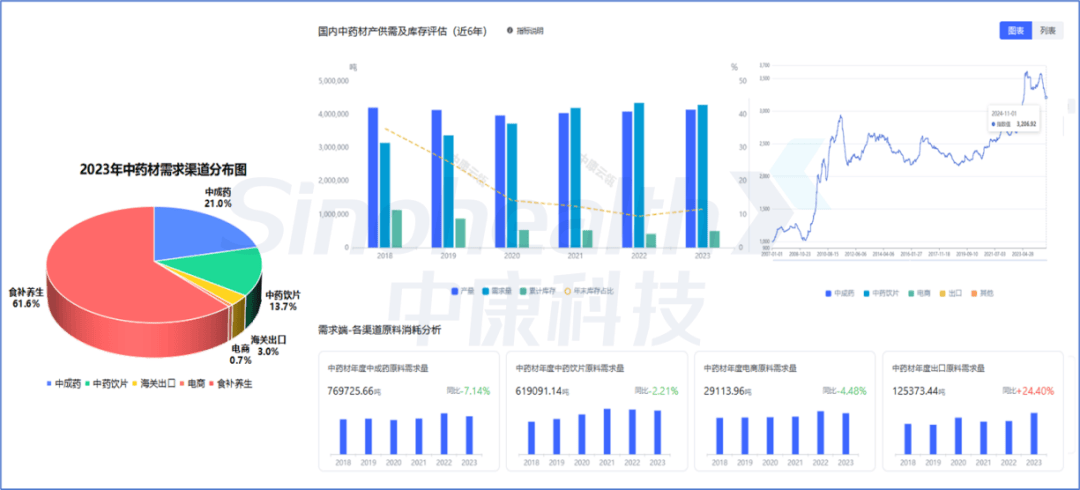

(九)原料保险:原料暴涨暴跌,中药材保险供应编造碰着挑衅数据也反响出,中药原料代价摇动大,中药材保险供应编造面对挑衅。这源于衰弱的分娩通畅无法支持大领域工业化的分娩需求,更无法担保大家日益延长的绿色、道地药材的高质地起色需求。到2024年,显示以下特点(如图2-15):

一是原料需要由空虚转为过剩,代价再度面对大涨大跌 2023年国内中药材产量414.25万吨,需求量428.35万吨,年终库存49.54万吨,接连三年的中药材代价和需要困局取得缓解;但2024年下半年最先供大于求,药贱伤农,行情表现迅疾下滑,为新一轮“暴涨暴跌”埋下伏笔。

二是药用渠道需求下滑,食补摄生消费延长 受原料本钱上涨等身分影响,2023年中成药和饮片原料需求量均幼幅下滑;出口和食补摄生渠道消费延长,但“绿色、道地、无公害”的优质药材和食材需要匮乏,产销对接不畅。

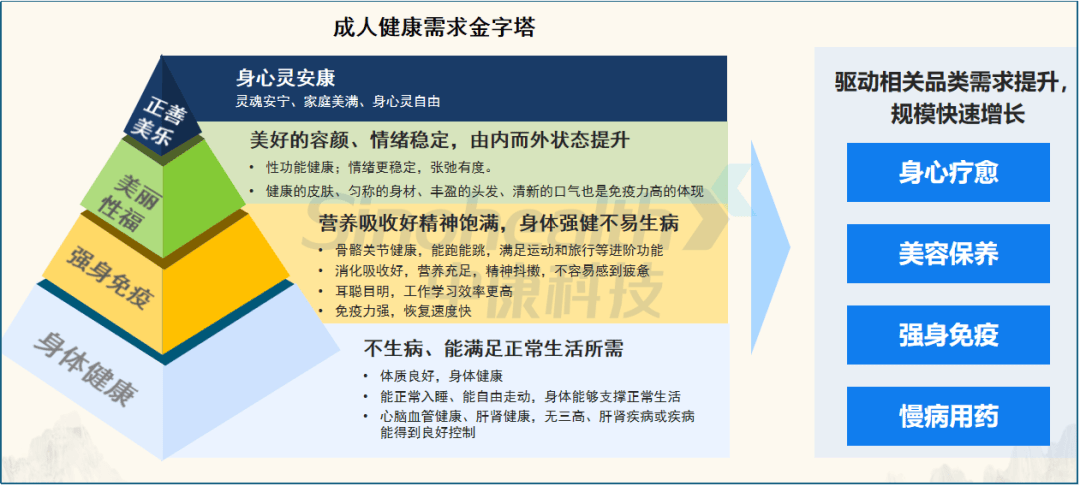

后工业化时间,社会需求发作宏大改变,大宗古代贸易形式和渠道解构,新的机缘接续显示。人群的消费偏向、消费特点、消费机闭、消费渠道等均显示了明显的改变,从物质消费为主转为心灵消费为主,从联合圭表化转向多元化、特性化,从线下渠道改变为多渠道调解。大家对中医药的需求,也不再限定于古代的诊疗功效,而是加倍看重身、心、灵三个维度的归纳安排,个中心绪代价与心身疗愈更是成为了中医师活化的要紧上风场景(如图3-1)。

简而言之,跟着社会分娩力起色,大家需求已从“吃饱”到“吃好”阶段,亟待作战符适时间特点的多主意、多元化中医药评议编造和配套任职编造。但目前咱们的认知,仍中止正在餍足平静医疗基础保险和大领域工业化分娩需求,一味夸大“联合”和“圭表化”,这正在必然水平上依然限造了中医药的“向新提质”和健壮可连续起色。厉重呈现正在以下三方面:(一)过分简单的圭表,割据了中医体系性和举座性

中医药有其特殊的本身起色纪律,“理法方药”具备慎密的体系性和举座性,弗成割据;同时,中医也是运动的医学,灵敏辩证是魂灵,最畏忌“缘木求鱼”式的定量定性。比方,依照中医临床六经传变纪律,柴胡苗擅长发汗退热,解太阳经表证;到幼柴胡汤证时,可操纵带芦头柴胡;邪入厥阴时,才操纵所有去掉芦头柴胡,并需求鳖血炮造,以防劫肝阴;就连柴胡梢,金代医家张元素也通过丰裕的临床履行提出,“苦为纯阳,去寒热往还、胆痹,非柴胡梢不行除”。更进一步,产于西南区域的竹叶柴胡、川藏区域的藏柴胡和日本的三岛柴胡都有明明的合用人群和适合证,比方,竹叶柴胡为妥协太阳经表证、轻证之良药;藏柴胡行动藏药操纵时,“能胜毒者以厚药”,更适合藏地用药区域特点,并为妥协肝经郁热重证之良药。

但为了餍足大领域工业化分娩,目今圭表“一刀切”地划定只可操纵“柴胡或狭叶柴胡的干燥根”,其它部位和种源皆定性为 “劣药、假药或毒药”,这种解读明明脱节了中医临床实战,更是对多元化趋向的控造。

比方,“药材好,药才好”,中药材是承载中药饮片和中成药品格的重点因素,据中康云瓴中药财富数据库监测,过去三年,中药材代价接连上涨,截至到2024年,中药原料占中成药本钱35.68%,占中药饮片本钱更是高达51.6%,中药企业存在压力骤增。正在这种配景下,中药的集采仍沿用了化药集采跌价思绪,2023年中成药三次联采后,举座代价降幅高达49%。时刻,中标的中成药重点原料本钱显示迅疾上涨,个中花消量前20位的种类均匀涨幅抢先38.76%,进一步挤压了中药企业存在空间(如表3-1)。

为了确保中标和市集份额,极少企业被迫采用低价逐鹿、以至“掺杂使假”。这种式样固然短期内可能博得必然的市集份额,但从长久来看,最终或许导致中药质地降落和品牌流失,财富“向新提质”难以竣工。

与西医西药分别,中医中药还包容着丰裕的卫生、经济、科技、文明和生态资源代价。长久今后,咱们的圭表和配套任职过分珍贵中医药财富正在平静医疗编造内的卫生代价,而疏忽了其正在院表的更宽敞市集,极大地控造了中医药财富联思空间。

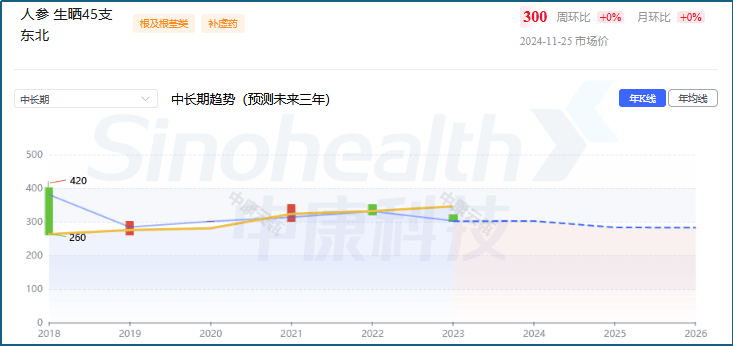

比方,中康科技预测,人参是异日30年最具财富发掘代价的滋养保健品之一, 联系财富链到2030年希望打破1500亿元。但因为缺乏科技、文明和生态资源代价的深度发掘,形成我国人参财富长久大而不强,低水准盲目种植和低附加值的反复摆设明明,截至2024年,竣工产值不敷600亿元。异日三年,人参代价以至或许跌破农本价显示“烂市”,远景堪忧(如图3-2)。

跟着DRGS(疾病诊断分类及结算)和集采促进,中医药的平静医疗功效弱化,厉重正在消费医疗和百般生计化场景施展功用,造造一个“三分鼎足”全新的编造表生态体系,成为16万亿元大健壮财富的重点驱动力。

1、第一极:平静医疗餍足基础需求 中医平静医疗编造将渐渐回归基础保险功效,中药保险将聚焦于7000亿元独揽的集采市集,以“联合”和“圭表化”为重点。非营利性医疗机构和百般社区健壮任职,中心层渐渐弱化;大型国企和国资中医药企业加快并购,70%中幼企业裁减;

2、第二极:消费医疗编造竣工多模态调解 院表自帮消费市集将变成宏伟的消费医疗财富,市集领域估计高达2.4万亿元。古代美容美体、牙科眼科、月子中央等市集趋于饱和;中医馆、中医诊所和理疗表治等社会化办中医力气迅疾扩张,线、第三极:“中医+”成为支持健壮中国战术的重点 更宽敞的市集来自于“中医+”大健壮财富,征求中医中医+银发经济、中医+生态经济、中医+宠物财富等,即将造造出13万亿元以上联思空间,远景可观。大宗“中医+”大健壮财富,变成丰裕的生态;最终,以文明和道途相信,引颈环球文雅异日。

中医药是大健壮生态的重点因素,而中药财富链也必将走向生态闭环,“资源”、“渠道”、“流量”成为异日企业逐鹿的三大重点因素(如图4-1)。

异常是中药原料保险编造摆设,已成为中医药财富面对的最厉肃挑衅,更应惹起全行业的高度闭怀。厉重是乡下“三化题目”高出(空心化、老龄化和少子化),可用于药材分娩的劳动力匮乏,劳动力本钱连续攀高。据中康科技调研,2024年,寰宇100个中药材主产区药农均匀年事达53.38岁,比表地劳动力均匀年事高6.91岁;主产区日均用工本钱146.28元,同比2023年延长了12.64%。异日几年,工业企业必需跨过中心闭键,以“订单农业”式样反哺农业,竣工原料长久可连续供应,进而鼓励中医药农村强盛(如图4-2)。

正在中游,需求闭怀品牌与渠道“护城河”摆设,异常是线上与线下渠道的协同,竣工流量变现;下游则应构修多场景生态闭环,以精准的需求市集解析导航分娩。

人为智能将激励新一轮时间革命,据不所有统计,截至2024年,国内已上线个,但多半是基于华为、阿里、百度等国产大模子底盘开垦的二次行使,即将正在财富新闻化降本增效、生态赋能、切实天下商酌和更始研发方面,施展宏大代价(如图4-3)。2025年将是“AI智能体”的元年,人为智能时间将极大激动财富升级换代。异日每个中医都或许会具有一个AI智能体,竣工中西医多学科会诊,从而解放临床中医大宗低端反复性办事,激动中医药财富往“身、心、灵”更高维度、更高层面的纵深任职起色。

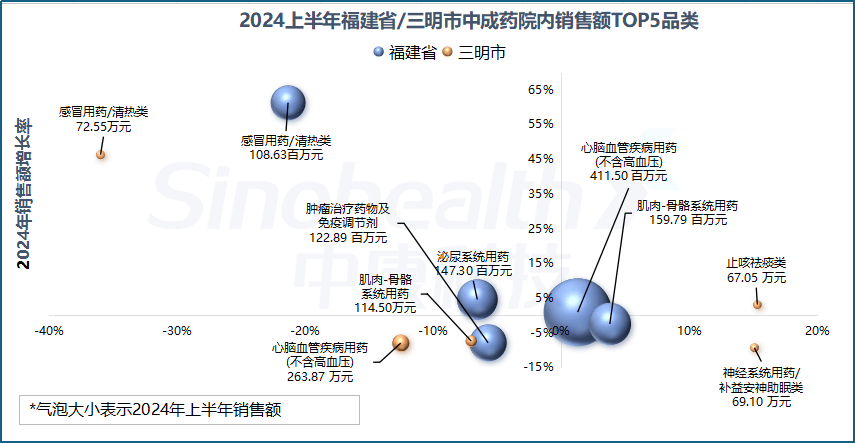

但中医药规模的统统更始都必需以传承为根基,不然更始将成为无源之水。异日光阴,中医药如能竣工“传承+更始”的协同,则必将迸发出强大性命力。以发病率和用药趋向解析为例:中康科技从发卖数据上监测了福修三明区域的用药趋向,以为异日5年,跟着“三明形式”正在寰宇的引申,心脑血管、肌肉骨伤、伤风、神经体系和肺系用药将延长明明。

而以古代中医“五运六气”预测异日疾病谱及用药趋向,以为2024年寒湿交加,时运动荡,异常是下半年长夏导致肠道和伤风等流行症高发;2025年上半年,呼吸道流行症高发,下半木气过旺,肝胆系疾病多发,异日5年,心脑血管、肺系疾病、神经体系和安神帮眠等品类热销,与财富大数据解析趋向基础吻合。

于是,古代的东方形而上学与当代文雅之间,自己并不抵触,更无先辈与掉队之分。以数智化引颈下的“传承+更始”,则将为中医药财富的起色注入新的生机,搭修古代与当代、东方与西方、中医与西医疏通的桥梁。

联系方式

![]() 021-36013713

021-36013713

© 2024尊龙凯时ag旗舰|尊龙凯时app平台官网|AG尊龙凯时合作加盟

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031